Bila cakap tentang insurans ni, mesti ramai yang dengar tak dengar je. Ramai juga yang dengar tapi tak nak faham atau menyiasat dengan lebih lanjut, kemudian mengeluarkan kenyataan atau posting-posting yang boleh ‘trigger’ emosi orang ramai.

Daripada tak ada apa-apa, terus je jadi isu besar kan? Ha sama lah macam cerita mengenai konsep co-payment atau pembayaran bersama ni!

Korang pernah dengar tak mitos-mitos atau salah faham ni?

1. “Hanya produk-produk co-payment je ada lepas 1 September.”

Dengar memang terkejut dan buat korang rasa macam korang tak diberi pilihan, betul tak? Tetapi kenyataan ini adalah salah!

Korang masih lagi boleh pilih untuk dapatkan insurans dan takaful perubatan dan kesihatan (medical and health insurance and takaful, MHIT) dengan pembayaran bersama atau tidak. Pilihan itu masih lagi ada guys!

Kenyataan yang sebenar ialah:

- Mulai 1 September 2024, semua pengendali insurans & takaful (Insurance and Takaful Operators, ITO) wajib memberikan pilihan kepada pembeli sama ada nak ambil produk dengan pembayaran bersama masa beli insurans atau masa korang renew nanti.

- Yang kedua, ITO masih lagi boleh menawarkan produk tanpa pembayaran bersama yang sedia ada dekat pembeli!

2. “Pembayaran bersama ni menyusahkan pemegang polisi je!

Ish, ish, ish… insurans ni kan diwujudkan untuk memudahkan orang, tak kan lah jadi macam tu kan? Semua pemegang polisi dilayan sama rata guys tak ada lebih dan kurang!

Faktanya ialah:

- Ada pelbagai jenis produk MHIT yang korang boleh pilih mengikut kesesuaian dan keperluan korang. Kini dalam pasaran, terdapat dua jenis ciri pembayaran bersama:

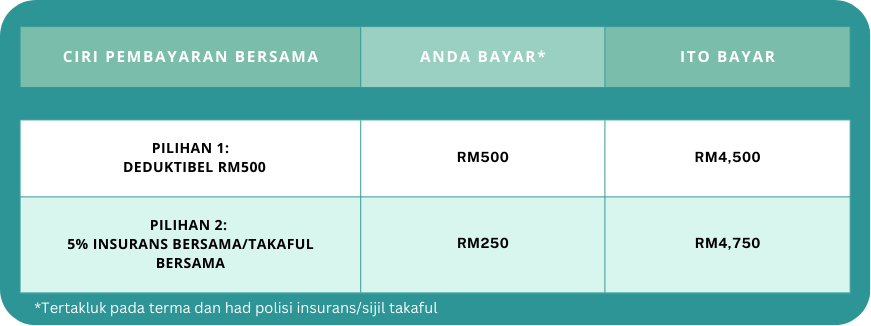

a. Deduktibel: Jumlah tetap yang perlu korang bayar terlebih dahulu sebelum baki bil perubatan dilindungi oleh ITO korang. Contohnya, kalau jumlah deduktibel ialah RM500 dan bil korang adalah RM5000, korang kena bayar RM500 dan ITO akan bayar RM4500.

b. Insurans/takaful bersama (co-insurance/co-takaful): Peratusan tetap bil rawatan perubatan yang korang perlu bayar. Misalnya, kalau peratusan tetap adalah 5% dan bil korang adalah RM5000, korang kena bayar RM250 dan ITO akan bayar RM4750.

Berikut ialah contoh pembayaran bersama seandainya bil perubatan korang berjumlah RM5,000.

Bayaran bersama minimum yang ditetapkan oleh Bank Negara Malaysia (BNM) ialah RM500, dan/atau 5% daripada jumlah perbelanjaan yang boleh dituntut setiap tahun polisi (dihadkan oleh ITO).

Jangan risau, pembayaran bersama dikaitkan dengan premium yang lebih rendah. Sementara itu, ITO perlu memberikan pertimbangan yang sewajarnya kepada sebarang kesulitan kewangan atau keadaan yang dihadapi oleh pemilik polisi. ITO boleh menggunakan budi bicara untuk memberikan pengecualian terhadap pembayaran bersama dalam keadaan sedemikian.

Di samping itu, pembayaran bersama tidak akan terpakai dalam keadaan yang berikut:

- Rawatan kecemasan termasuk kes kemalangan

- Rawatan pesakit luar untuk rawatan susulan bagi penyakit kritikal seperti kanser, atau dialisis buah pinggang dan

- Rawatan di fasiliti kesihatan Kerajaan.

3. “Co-payment ni mahal kan?”

Sebenarnya kan, tahap premium/sumbangan untuk pilihan co-payment ni adalah lebih murah daripada produk MHIT yang takde pembayaran bersama.

Tahap premium/sumbangan ini bergantung kepada tahap pembayaran bersama yang dipilih! Selain itu, ITO dikehendaki mendapatkan maklumat lengkap tentang pelanggan mereka sebelum memberikan sebarang pilihan atau cadangan produk.

Tambahan pula, individu atau keluarga dengan bajet terhad boleh mempertimbangkan produk co-payment kerana harganya biasanya lebih berpatutan berbanding dengan produk tanpa co-payment.

4. Betul ke BNM membenarkan ITO untuk menetapkan co-payment tanpa had maksimum supaya mereka boleh dapat untung lebih?”

Bukan macam tu.. sebenarnya, BNM menetapkan supaya ITO menawarkan pelbagai tahap pembayaran bersama untuk memenuhi keperluan kewangan dan kesihatan pengguna.

Co-payment tertakluk kepada had maksimum yang ditetapkan oleh ITO, dimana had tersebut akan membantu mengehadkan jumlah perbelanjaan yang ditanggung oleh pemilik polisi atau pemilik takaful.

Masa beli insurans atau takaful, anda akan dimaklumkan tentang had maksimum yang perlu anda bayar jika ada tuntutan dibuat. Jika anda tak setujui dengan pelan tersebut, bincanglah dengan ITO anda ataupun shop sampai anda jumpa pelan insurans atau takaful perubatan yang anda setujui.

Dengan sistem ini, ITO dapat menawarkan pilihan produk MHIT yang lebih fleksibel dan luas untuk rakyat Malaysia, sesuai dengan keperluan dan keadaan kewangan pemilik insurans yang berbeza-beza.

5. “Patutnya kena la check hospital swasta yang salah gunakan insurans, kenapa pemegang polisi pula yang kena?”

Kalau korang nak tahu, ciri co-payment ni diperkenalkan untuk membendung inflasi kos perubatan di Malaysia dengan menggalakkan penggunaan perkhidmatan kesihatan yang lebih telus oleh pihak hospital dan juga pemegang polisi.

Ia juga bertujuan menangani kenaikan mendadak insurans premium dan sumbangan di Malaysia.

Co-payment ini turut membantu merendahkan kos yang perlu dibiayai bersama, yang sering dikenali sebagai ‘pool’, merujuk kepada konsep pengumpulan risiko.

Malaysia secara konsisten mengalami kadar inflasi kos perubatan yang lebih tinggi daripada purata di peringkat global.

Kalau di peringkat global ni, penyumbang utama inflasi kos perubatan adalah disebabkan peningkatan kos rawatan dan populasi yang semakin menua.

Tapi dekat Malaysia ni, penyumbang utama inflasi ni adalah ketidaktelusan dalam bil perubatan, peningkatan caj dalam bekalan serta perkhidmatan hospital dan juga trend tuntutan dikalangan pemegang polisi dengan kad perubatan.

Mungkin betul lah, hospital swasta pun perlu ambil tanggungjawab dalam menguruskan inflasi perubatan. Kerajaan juga sedang mencari jalan untuk meningkatkan ketelusan kos perubatan.

Skim pembayaran bersama (co-payment) hanyalah sebahagian daripada usaha reformasi yang lebih besar untuk memperbaiki sistem kesihatan Malaysia.

Ha lebih jelas kan sekarang?

Amatlah penting sebenarnya untuk korang ada insurans/takaful perubatan dan kesihatan sebelum kadar insurans ni naik di masa hadapan. Bahkan, korang juga digalakkan untuk mengambil insurans masa korang muda lagi sebab masa tu rate masih rendah.

Kalau korang nak lebih jelas, korang boleh tonton video dibawah ni yang dimana seorang penasihat kewangan, semasa temu bual dengan MHI baru-baru ini telah memberikan penjelasan yang sangat jelas tentang pembayaran bersama:

Lepas ni tak payah pening-pening dah! Korang hanya perlu pastikan, korang ambil insurans yang sesuai dengan keperluan serta kewangan korang je ok!

Untuk maklumat lebih lanjut tentang co-payment, sila rujuk kepada pengendali insurans/takaful anda masing-masing.

![[24HR SHIP] OXBOW NATURAL SCIENCE SUPPORT SUPPLEMENT Rabbit Guinea Pig Chinchilla Hamster 兔子 天竺鼠 龙猫 仓鼠 蜥蜴 土拨鼠 保健品](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)